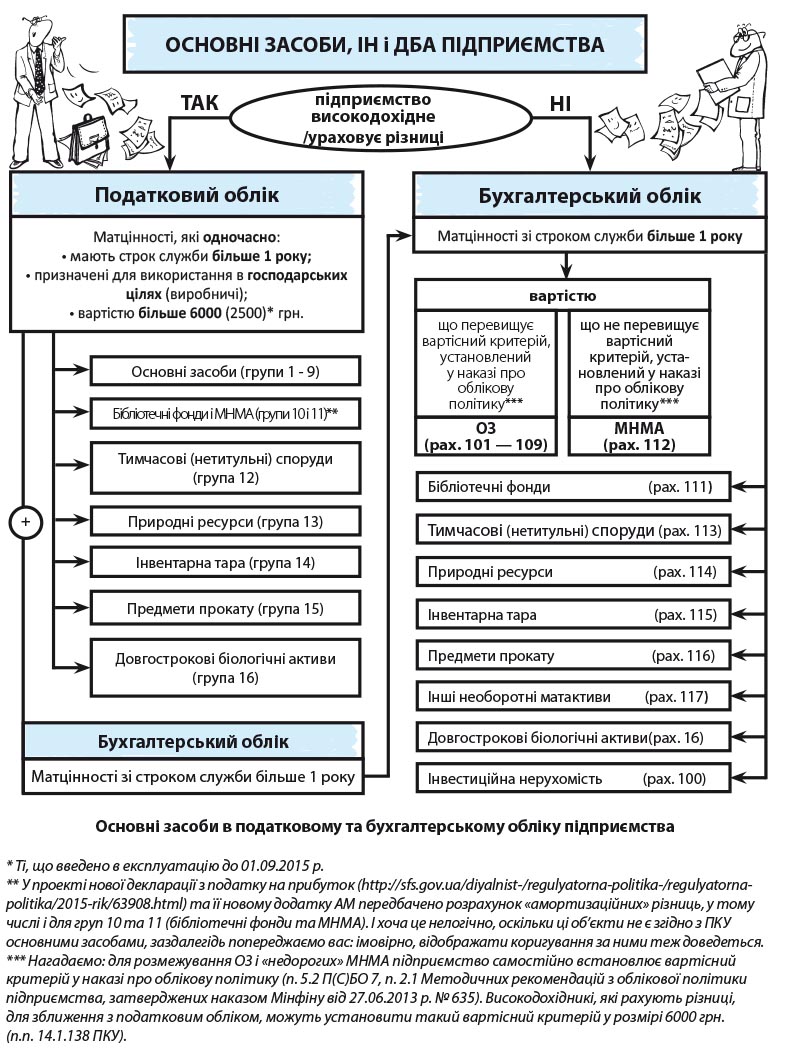

Як поставити на облік основний засіб?

Основні засоби в бухгалтерському обліку відображаємо на рахунку 10, а інші необоротні матеріальні активи – на рахунку 11 після введення їх в експлуатацію. Підставою для цього буде акт введення в експлуатацію основних засобів.

Як відобразити дооцінку основних засобів?

Суми дооцінки ОЗ обліковують на субрахунку 411 «Дооцінка (уцінка) основних засобів», а дооцінку НМА — на субрахунку 412 «Дооцінка (уцінка) нематеріальних активів».

Який документ необхідно оформити при списанні основних засобів?

Зокрема такими актами є:

- акт на списання ОЗ (форма № ОЗ-3). Ця форма застосовується для оформлення вибуття ОЗ (крім автотранспортних засобів) при повному або частковому їх списанні. …

- акт на списання автотранспортних засобів (форма № ОЗ-4).

Коли вводити в експлуатацію основні засоби?

Не встановлює стандарт і граничних строків, щоб ввести придатний об'єкт в експлуатацію як ОЗ. Тобто, рішення про те, чи готовий об'єкт до використання й чи є потреба його експлуатувати, ухвалює винятково керівник підприємства. Для цього він видає наказ. Якщо такого рішення (наказу) немає, то немає і об'єкта ОЗ.

Амортизація основних засобів в бухгалтерському обліку відбувається за вартість, яка підлягає амортизації. Ця вартість обчислюється як первісна (або переоцінена) …

До початку проведення інвентаризації слід перевірити наявність і стан регістрів обліку (карток, книг, описів тощо); наявність і стан технічних паспортів та …

В обліку безоплатне отримання основних засобів за рішенням засновника відображають кореспонденцією рахунків Дт 10 — Кт 424 на справедливу …